همروندی و ناهمروندی عرضه و تقاضای مسکن در ایران

تحولات بازار مسکن، همواره از عاملهایی چون تقاضای مصرفی و احتکاری و عرضه مسکن برای لایههای گوناگون اجتماعی اثر پذیرفتهاست.

. در این یادداشت، بر آن نیستم که برهمکنش این عاملها را بسنجم، بلکه تنها میخواهم نیمنگاهی به رابطه تحولات تشکیل خانوار، به عنوان منشأ اصلی نیاز به مسکن و تغییرات تعداد واحدهای مسکونی در پروانههای ساختمانی بیندازم. از اینرو، برای تغییرات تعداد خانوار، از آمار سرشماریهای سالهای 1365 تا 1395 استفاده کرده و کوشیدهام فاصله بین سرشماریها را با روند طبیعی بپوشانم. همچنین برای دستیابی به عرضه مسکن، آمار تعداد واحدهای مسکونی در پروانههای صادر شده شهرداریها را بهکار گرفتهام. چون بازار نقاط شهری بیش از نقاط روستایی فعال است و از عاملهای اقتصادی تأثیر میپذیرد، فضای آماری بر نقاط شهری متمرکز است.

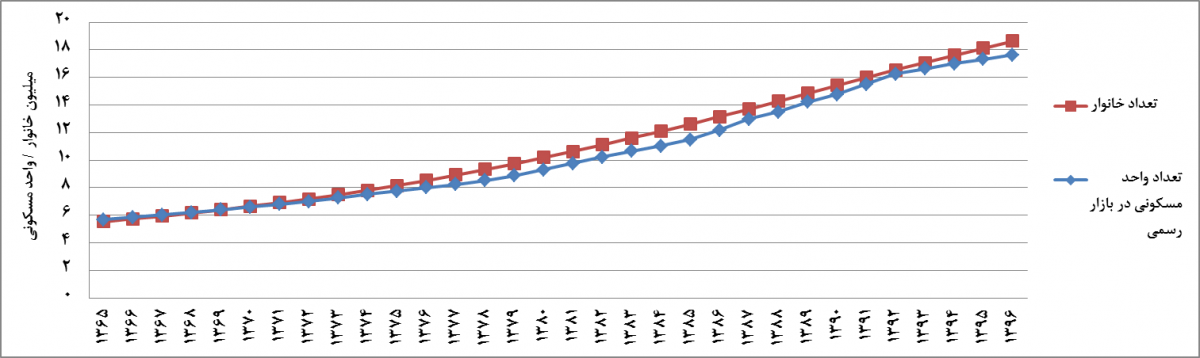

اگر نقطه آغاز مقایسه تعداد خانوار و تعداد واحد مسکونی را سال 1365 در نظر بگیریم و فرض کنیم که تعداد واحدهای مسکونی در پروانهها به این عدد پایه اضافه شده و تغییرات موجودی مسکن را شکل دهد، و با فرض چشمپوشی از واحدهای تخریبی، روندی را بهدست میآوریم که گویای همروندی تقریبی آنها است. این همروندی را میتوان در نمودار 1 که حاصل این برآوردها است مشاهده کنیم:

نمودار 1: نمایش همروندی تغییرات تعداد خانوار و تعداد کل واحد مسکونی در پروانههای صادر شده نقاط شهری کشور

در این نمودار، که به تقریب الگوی S مانند را نشان میدهد، ضمن مشاهده همروندی، میتوان فاصله گرفتن تعداد واحدهای مسکونی از تعداد خانوارها را در سالهای پس از 1375 مشاهده کرد که در سال 1384 و 1396 به بیشترین مقدار میرسد. همروندی این دو را میتوان گویای آن دانست که دو سوی عرضه و تقاضا در بازار مسکن، به هر حال، از یکدیگر پیروی میکنند و به ویژه عرضه مسکن، انعکاسی از تغییرات تعداد خانوارها است. اما فاصله گرفتن این دو از یکدیگر، گویای آن است که بازار رسمی نمیتواند به همه تقاضاهای مسکن پاسخ دهد. در صورت مقایسه ارقام برآوردی در این نمودار با موجودی مسکن در هر سرشماری، باز هم میتوان به فاصله دیگری پی برد که در نخستین تحلیل، میتوان آن را ناشی از حضور بازار غیر رسمی مسکن دانست که میکوشد آن لایههایی را که امکان و توانایی مشارکت در بازار رسمی را ندارند، در خود جای دهد. با مقایسه میان این ارقامِ برآوردی، موجودی مسکن و وجود واحدهای مسکونی خالی از سکنه، گستره بازار غیررسمی مسکن آشکارتر میشود. این برآوردها نشان میدهند که گستره بازار غیررسمی حدود 20-15 درصد از کل بازار مسکن در نقاط شهری را تشکیل میدهد.

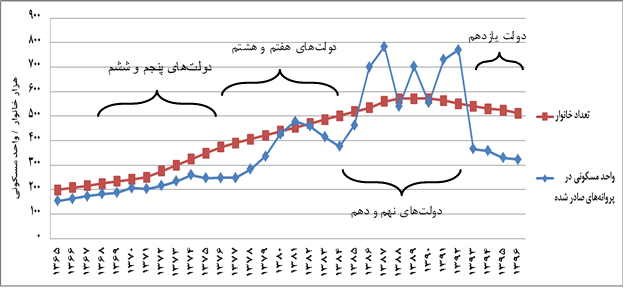

با شکلگیری این شکاف، گاه و بیگاه، دولتها میکوشند با مداخله در این بازار، آن را به تعادل بکشانند. اثر این مداخلهها را میتوان در برخی از سالها با اقدامهایی همچون تولید انبوه مسکن دولتی، مشاهده کرد. به این منظور، در نمودار 2 تغییرات نمودار 1 را برآورد کردهام. این تغییرات مقدار اضافه شده تعداد واحدهای مسکونی و تعداد خانوار را در هر سال نشان میدهد:

نمودار 2: نمایش تغییرات تعداد تشکیل خانوار و تعداد واحد مسکونی در پروانههای صادر شده در هر سال در نقاط شهری کشور

در این نمودار آشکار است که تغییرات تعداد خانوار متأثر از تغییرات جمعیتی است. اوج افزایش جمعیت در سال 1363 رخ دادهاست، انعکاس این اوج، حدود 26 سال بعد (متأثر از میانگین زمان تشکیل خانوار) در سال 1389 مشاهده میشود. بنابراین، تغییرات تعداد خانوار فارغ از اراده دولتی و متأثر از رویدادهای جمعیتی سالهای گذشته است. اما تغییرات تقاضا برای پروانهها، که سویة عرضه در بازار رسمی را نشان میدهد، از دو عامل تقاضای بخش خصوصی و تحریک بخش دولتی اثر پذیرفته است. اما همانطور که نمودار نشان میدهد، مداخلههای گسترده ارادهگرایانه، که تنها از سوی بخش دولتی در ایران امکانپذیر است، بهطور عمده در سالهای 1384 تا 1392 در زمان دولتهای نهم و دهم (احمدی نژاد) و پیش از آن در سالهای 1374 در دولت ششم (هاشمی رفسنجانی) و 1381 در دولتهای هفتم و هشتم (خاتمی)، بازار مسکن را به تلاطم کشانده است. منحنی برازش شدة تعداد واحدهای مسکونی، بهتقریب همروندی آن را با تعداد خانوارها نشان میدهد. چنانکه تراز عملکرد بازار نشان میدهد، این اقدامها، علاوه بر آنکه نوعی ماجراجویی در فضای اقتصادی کشور، تغییر نرخ انتظاری سود صنعتی و محروم کردن بخشهای دیگر از سرمایهگذاری است، بازار مسکن را هم از بازار غیررسمی بینیاز نکردهاست و به رغم انبوه مسکنهای آپارتمانی در چارچوب برنامههای دولتی (آمادهسازیها، شهرهای جدید و مسکن مهر)، از سویی هماکنون بسیاری از شهرها با انبوه مسکنهای بیکیفیت و نامناسب، بدون پروانههای رسمی مواجه شدهاند و از سوی دیگر با افزایش شدید قیمت مسکن، دسترسپذیری بسیاری از لایههای اجتماعی از توان آنها خارج شدهاست.

با مقایسه و تحلیل این نمودارها، این نظریه قوت میگیرد که اگر جریان تولید مسکن به روند عادی بازار رسمی و غیر رسمی سپردهشود، خود را با روند تغییرات خانوارها تنظیم خواهد کرد. اما بازار به شدت رانتی شده مسکن در ایران، دچار چرخههای معیوب تشدید شونده است و نظریههای دیگر، حضور دولت را برای تنظیم آن ضروری میداند. باز هم در اینجا جدالی رخ میدهد که از اتفاق، گاه بخش عمومی و دولتی ایران (که خود همچون بخش خصوصی بزرگ عمل میکنند) به سوی استفاده از شکاف میان عرضه و تقاضا برای کسب رانت، بالا بردن بیلان حضور خود در عرصههای اقتصادی، کسب مشروعیت و مستدل ساختن تداوم خود کشیده میشوند؛ بنابراین، مداخله دولتی در این بازار الزاماً اثرات مطلوبی نخواهد داشت. در جدال میان نظریههای متقابل، میتوان به نقطه تعادلی اندیشید که حد و اندازه، گستره و حیطه مداخله دولتی چقدر و کجا است؟ به نظر میرسد که مداخله دولتی، تنها با حضور بسیار اندکِ او برای لایههای بسیار آسیبپذیر، و در نقاط شهریِ هدفمند، کارساز خواهد بود.

-

- افزودن دیدگاه جدید

- بازدید: 7601

نسخه قابل چاپ

نسخه قابل چاپ ارسال به دوستان

ارسال به دوستان